بداية شهد قطاع البتروكيماويات في المملكة العربية السعودية طفرة نوعية عالية منذ مطلع التسعينات من القرن الماضي، خصوصا بعد دخول القطاع الخاص مجال الاستثمار في صناعة البتروكيماويات وقدرته على إقامة وحدات صناعية متميزة، حيث يسهم قطاع البتروكيماويات في السعودية بنحو 17% من إجمالي الناتج المحلي، وهو رقم جيد، كما أن شركات البتروكيماويات تمثل تقريبا ثلث القيمة لسوق الأسهم.

وتمثل شركات قطاع البتروكيماويات ثلث القيمة السوقية للسوق المالي السعودي، كما أنه من أكبر القطاعات التي تتعامل مع المصارف المحلية سواء من حيث القروض أو التسهيلات أو التعاملات المالية الأخرى.

وعن إنتاج قطاع البتروكيماويات فيبلغ نحو 80 مليون طن سنويا يمثل هذا الإنتاج تقريبا نحو 8 إلى 9 % من إجمالي الإنتاج العالمي، فيما تشير التوقعات أن يرتفع إنتاج السعودية إلى 110 ملايين طن سنويا في 2015، وهذا يدل على قوة نمو هذا القطاع، مشيرا إلى أن المنتجات الوطنية تعتبر من أهم وأفضل مصادر صناعات البتروكيماويات على مستوى العالم.

بالنسبة للأداء العالمي لصناعة البتروكيماويات فقد شهد أداء مقبول خلال العام الحالي، على الرغم من الظروف التي يمر بها الاقتصاد العالمي المتمثلة في بطء نمو الاقتصاديات الغربية، وتراجع معدلات النمو العالية للاقتصاديات الناشئة واستطاعت الصناعة الحفاظ على التوازن بين العرض والطلب، فتراجع الطلب قد جاء نتيجة لظروف الاقتصاد العالمي صاحبه تراجع في العرض كنتيجة لتخفيض المنتجين ذوي التكلفة العالية لإنتاجهم، وأيضا لتوقف كثير من الطاقات الإنتاجية حول العالم بغرض الصيانة، ونتيجة ذلك كانت محافظة السوق على أسعار معقولة وكافية لتحقيق نتائج مقبولة إلى حد ما.

وعن نتائج أعمال القطاع خلال العام الحالي فقد شهد أداء معقولا رغم أن النتائج إلى جاءت أقل من 2011، إلا أن هذا أمر طبيعي نتيجة تباطؤ نمو الاقتصاد في الصين، وتداعيات الأزمة المالية في أوروبا، إلى جانب زيادة إنتاج البتروكيماويات في عدد من دول العالم من بينها دول الخليج، كما تأثرت أيضا نتائج شركات القطاع بشكل واضح بسبب تراجعات أسعار النفط في الأسواق العالمي خلال العام الحالي.

وبالنسبة لتأثير تداعيات الأزمة المالية في أوروبا وأمريكا على أداء قطاع البتروكيماويات، فتشير البيانات أن القطاع قد تأثر بتداعيات الأزمة المالية العالمية وأزمة الديون السيادية في الاتحاد الأوروبي الذي يعتبر من أكبر مستوردي المنتجات البتروكيماوية السعودية، ولكن الشركات العاملة في القطاع استطاعت أن تتأقلم بعض الشيء مع حدة الأزمة من خلال المهارات التشغيلية والتسويقية التي اكتسبتها خلال الأربع سنوات الماضية خلال مواجهتها لتلك الأزمة، بالإضافة إلى الاستخدام الأمثل لرأس المال العامل.

وبالنسبة لصادرات البتروكيماويات فقد شهدت تراجعا في شهر أكتوبر الماضي 22.97 % لتبلغ 13163 مليون ريال، بانخفاض 3926 مليون ريـال عن الفترة المماثلة من العام السابق بنسبة 22.97 %.

وعلى غرار ما ذكرناه من تداعيات قد أثرت على أداء قطاع البتروكيماويات فقد ظهرت مخاوف جديدة حول مستقبل القطاع بسبب الروتين الحكومي وعدم تقديم الدعم الحكومي من الطاقة للمشاريع الجديدة وهو ما تسبب في هجرة رؤوس الأموال السعودية إلى الولايات المتحدة فقط، حيث بلغت استثمارات السعوديين الخارجية في القطاع حوالي 140 مليار دولار، بعد أن قدمت الولايات المتحدة فرصا وحوافز استثمارية إثر تنامي اكتشافات الغاز فيها.

وتأتي المخاوف أيضا حيال قطاع البتروكيماويات السعودي من أن الاكتشافات الأمريكية للغاز الصخري في باطن الأرض قد بدأت في جلب المستثمرين من حول العالم خاصة منطقة الخليج، حيث إن قيمة مادة اللقيم قد وصلت إلى دولارين للمليون سعر حراري بريطاني، وقد تصل إلى ما دون ذلك بناء على ما ذكر من كبار رجال الأعمال الأمريكيين في المؤتمر السابع للاتحاد الخليجي للبتروكيماويات والكيماويات (جيبكا) الذي عقد في دبي نهاية (نوفمبر) الماضي وكذلك من خلال مداولات رجال الأعمال وغيرهم من المهتمين بتلك الصناعة.

يذكر أن الغاز الصخري قد شهد نموا ملحوظا حيث ارتفع من حوالي 2% عام 2000 من إمدادات الغاز الطبيعي، وفي عام 2012 ارتفع إلى 35%، وتقدر الكميات بأكثر من 13 مليار قدم مكعبة في اليوم حسب تقديرات المجلس الأمريكي للكيمياء، كما تشير التوقعات إلى أن إمدادات غاز الإيثان ستتضاعف بحلول عام 2016 لأكثر من 1.4 مليون برميل في اليوم، وأدى ذلك إلى انخفاض هيكلي في أسعار الغاز الطبيعي، التي تشكل أسسا اقتصادية جذابة لهذه الصناعة، وفي عام 2008 وصلت أسعار الغاز الطبيعي الأمريكي إلى 12 دولارا في المليون وحدة حرارية بريطانية BTUs، إلا أن الأسعار الحالية نحو 3.50 دولار أمريكي في المليون وحدة حرارية بريطانية.

الاتجاه العام لأداء قطاع البتروكيماويات السعودي خلال الفترة القادمة من المتوقع أن يظل عند نفس المستويات أو يشهد بعض التحسن على هامش قيام عددا من شركات القطاع منها شركة سابك وشركة سبكيم بتنفيذ عددا من التوسعات الاستثمارية داخل القطاع وهو ما قد يؤثر إيجابيا على القطاع ككل، ولكن تظل المخاوف قائمة بشأن هروب رؤوس الأموال إلى خارج المملكة بسبب الروتين الحكومي في الوقت الذي يشهد فيه قطاع الغاز الصخري الأمريكي فرص جاذبة للاستثمارات.

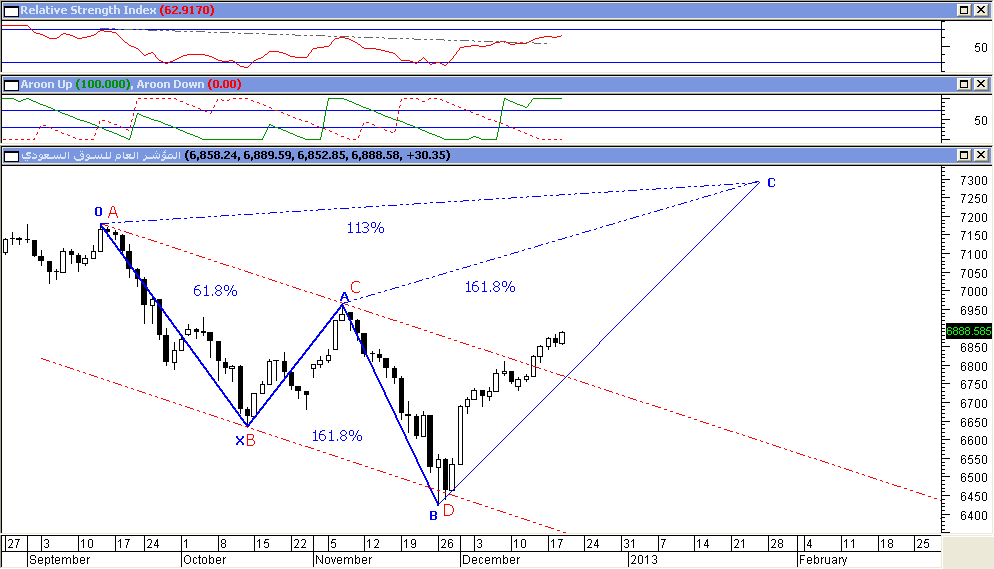

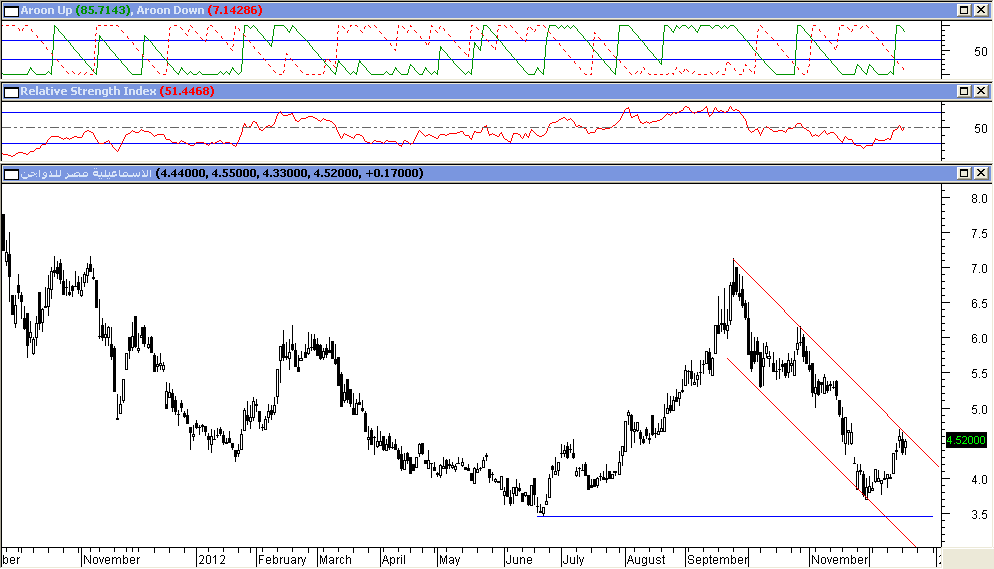

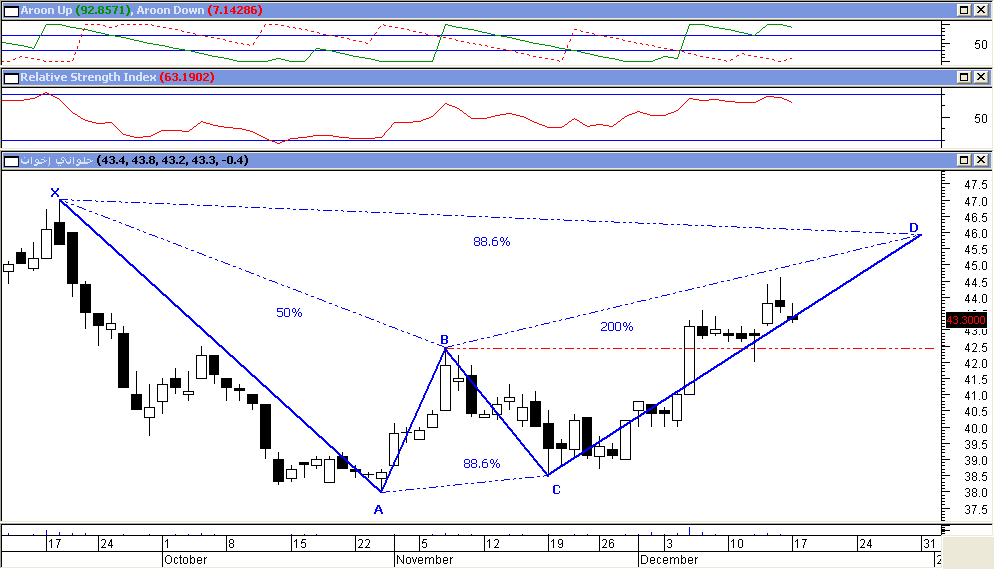

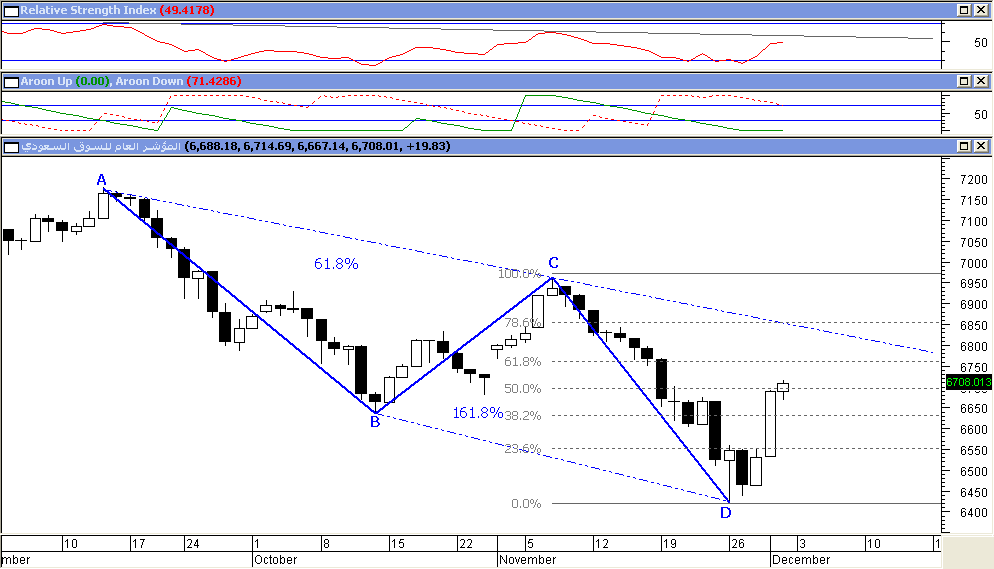

أما عن الناحية الفني لمؤشر قطاع البتروكيماويات السعودي واتجاهه الصاعد منذ منتصف عام 2010 إلى الآن من خلال تداوله بقناة صاعدة على الرسم البياني الأسبوعي.

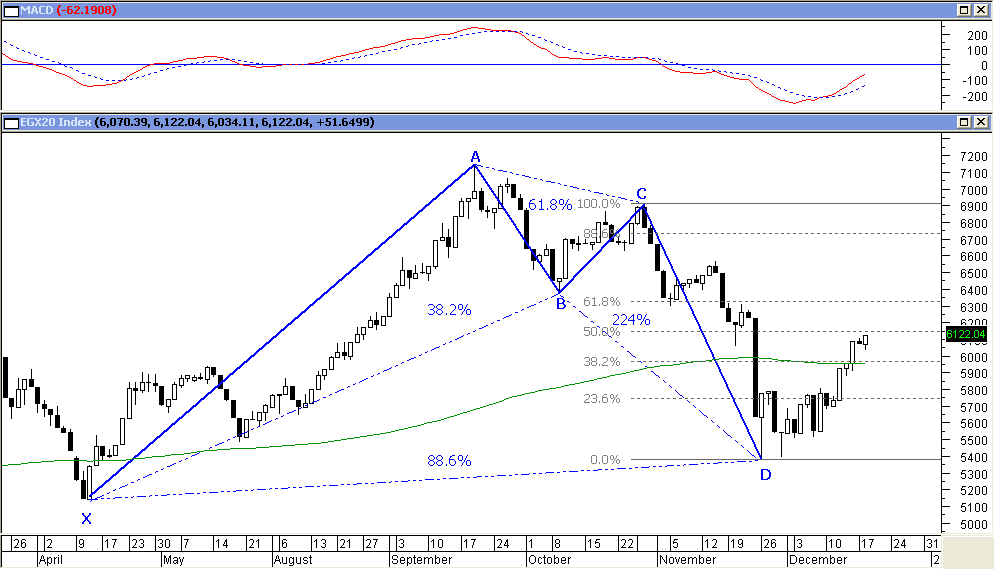

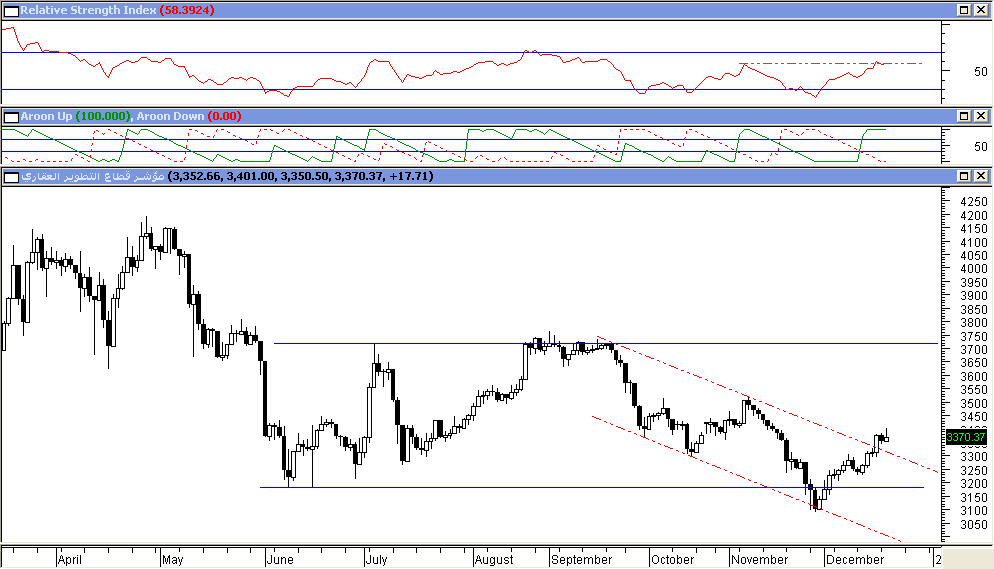

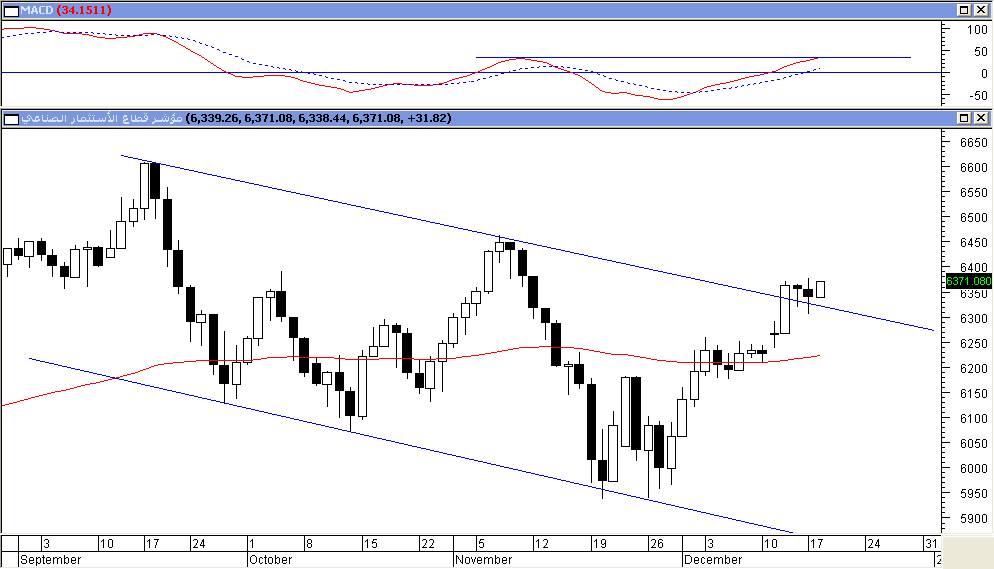

اضغط على الصورة لمشاهدتها بحجم اكبر

نري اتجاه صاعد بتداوله بقناة صاعدة متواجد القطاع الآن عند الحد السفلي لها والذي هبط وأغلق أدناه متمثلا في مستوي 5700 ولكن ارتد مرة آخري بداخل القناة مدعما من الانحراف الايجابي المتكون على مؤشر القوة النسبية RSI الذي يمثل منطقة ارتداد متوقعه لاختبار المتوسط الحسابي الاسي 50 أسبوعا .

توقعنا للقطاع هو استمرار الاتجاه الصاعد الحالي باستمرار تداوله أعلى مستوي 5700 واهم المستويات السعرية التى تواجه القطاع هو 6270 مع تخطيها يستهدف الصعود إلى مستوي 7260 .